Mit ihren online buchbaren und zeitlich nach belieben wählbaren Produkten stößt hepster in eine Lücke auf dem Versicherungsmarkt. Bisher wollten die Versicherer vor allem Jahrespolicen verkaufen, die sich automatisch verlängern. Oft waren die starren Strukturen im entscheidenden Fall aber keinswegs perfekt. hepster will nun mit zeitlich variablen Verträgen Freizeitaktivitäten versichern. Sei es, dass ein Unfallrisiko auch bei Extremsportarten im Ausland versichert wird, oder das Windsurfequipment gegen Transportschäden abgesichert wird. Wir haben die Gründerin Hannah Bachmann zum Projekt befragt:

Eine Kurzfristversicherung für Material wird sicher viel Anklang bei Windsurfern finden. Wie kam es zu der Idee ein solches Risiko abzusichern? Wer steckt hinter dem Startup?

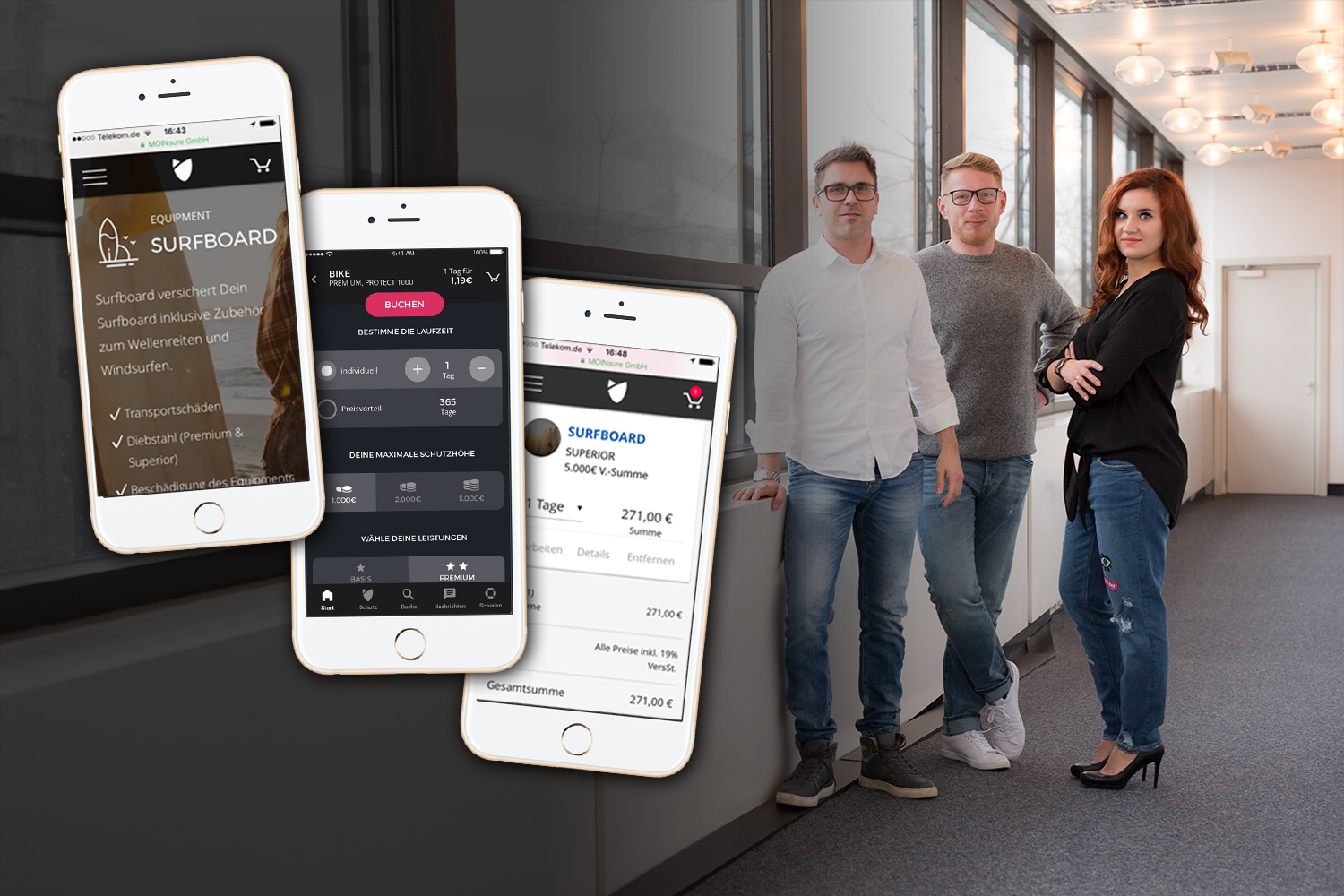

Hinter hepster stehen drei Gründer. Zwei von ihnen, Alex und Christian, kommen aus der Versicherungsbranche, die dritte im Bunde, Hanna, hat einen BWL-Hintergrund und vorher in der Medienbranche gearbeitet.

Die Idee zu hepster kam uns beim Triathlon. Die Fahrräder bei einem Wettkampf stehen eine ganze Zeit nahezu unbewacht – diesem Risiko wollten wir Abhilfe schaffen. Danach haben wir uns angeschaut, wo ein ähnlicher Bedarf besteht und sind dann schließlich darauf gekommen, uns dem gesamten Thema Sportgeräte und Sportler anzunehmen – unter anderem dem Windsurfen.

Wie läuft denn der Versicherungsprozess ab? Was für Laufzeiten gibt es? Ist hepster der Versicherer?

Es gibt auf unserer Website - und bald auch in den dazu gehörigen Apps - einen Konfigurator, mit dessen Hilfe man in drei einfachen Schritten sein individuelles Produkt zusammenstellen kann. Zusätzlich gibt es Produkt-Bundles, in welchen wir passende Produkte zusammengestellt haben, quasi als „Rundumschutz“. Beispielsweise könnte ein Bundle für Windsurfer aus einem Activtiy-Water Produkt, einem Equipment-Surf-Produkt und einem Direct-Help Produkt für Assistance-Leistungen bestehen (dieses bieten wir demnächst an). Wir selbst sind kein Versicherer, sondern arbeiten mit sehr etablierten Versicherern, wie z.B. der Gothaer und Roland zusammen.

Wenn hepster nicht selbst der Versicherer ist, gibt es dann nicht für jede Versicherung der verschiedenen Anbieter jede Menge Kleingedrucktes zu lesen?

Natürlich können wir deutsches und europäisches Recht nicht umgehen und stellen sämtliche Unterlagen zur Verfügung. Was wir versuchen anders zu machen, ist die klare Kommunikation dessen was versichert ist und was nicht. Schon der Produktname macht klar, welches Produkt für den Sportler das Richtige ist. Das ist für unsere Kunden sehr wichtig – beim Tauchen beispielsweise oder beim Golfen gilt es, den Fokus auf besondere Versicherungsleistungen zu legen.

Windsurfer sind ja prinzipiell ehrliche Menschen, aber wie verhindert hepster, dass bereits bei so kurzen Laufzeiten bereits zu Schaden gekommenes Material oder Material mit unsichtbaren Vorschäden versichert wird?

Wir gehen derzeit auch von der Ehrlichkeit unserer Kunden aus. Es wird darum gehen, möglichst schnell die Gemeinschaft davon zu überzeugen, diesem Prinzip zu folgen. Kriminelle Energie können wir natürlich nicht ausschließen, aber wir haben in der Regulierung und im Schadenprozess ein Auge darauf, was wie und wo passiert. Ggf. werden wir an den Produkten nachjustieren müssen, jetzt geht es aber erstmal darum, mit qualitativ hochwertigen Leistungen zu überzeugen.

Die Wahrscheinlichkeit eines Schadensfalls ist doch auch vom Können und den Bedingungen abhängig. Wenn Windsurfer sich nur an den Big Days versichern, an denen die Gefahr eines Schadens recht hoch ist, ist das aus Sicht der Versicherung nicht wirtschaftlicher Selbstmord?

Die Versicherungssummen sind von der Höhe her nicht so gewählt, dass sie einen Versicherer in die Knie zwingen. Was aber natürlich passieren kann, ist, dass wir vereinzelt Produkte im Falle von Missbrauch oder sehr hohen Schadenquoten aus dem Sortiment nehmen müssen.

Wie dynamisch passt sich die Prämie den Schadensfällen an? Oder gibt es im Schadensfall dann das Kleingedruckte, dass es der Versicherung freistellt, bei Selbstüberschätzung des Surfers nicht zu zahlen?

Wir werden uns jährlich die Schadenverläufe je Produkt anschauen und ggf. Anpassungen vornehmen. Wenn die Gemeinschaft der Versicherten groß genug ist, werden wir eine gute Balance bewerkstelligen können. Zur zweiten Frage: Das Bedingungswerk umfasst nur vier Seiten, in denen ganz klar steht, was versichert ist und was nicht. Ggf. Werden wir die angesprochenen Änderungen vornehmen, wenn wir hier einen Bedarf sehen.

Wie läuft die Abwicklung im Schadensfall?

Der Kunde kann in seinem Kundenkonto einen Schaden zügig und einfach melden. Wir bearbeiten den Schaden, ggf. mit Nachfragen, und veranlassen den Versicherer zur zeitnahen Auszahlung. Wenn alle Angaben vorliegen, zahlen wir spätestens nach 14 Tagen aus.

Was ist versichert: Zeitwert oder Neuwert?

Im ersten Jahr ist der Neuwert versichert. Danach erstatten wir den Wiederbeschaffungswert oder die Reparaturkosten nach einer festgelegten Staffelung.

Gelten die Angebote nur für private Windsurfer oder auch für Profis?

Unsere Produkte sind für Privatkunden konzipiert worden. (Regatten sind ausgeschlossen, Anm. d. Red.)

Was muss ich ungefähr ausgeben, um eine Windsurfausrüstung für einen Tag zu versichern?

Bei einem Versicherungswert von 2.000 € in der Kategorie Superior mit weltweiter Deckung und inkl. Diebstahlschutz zahlen Sie zum Beispiel für sieben Tage 48 €. In der Basis Variante und mit einer Versicherungssumme von 1.000 € zahlen Sie nur 24 € für sieben Tage. Generell kann man eine Laufzeit von 1 bis 30 Tage wählen, danach sollte man womöglich einen Jahresvertrag abschließen, weil dies im Verhältnis günstiger ist. Man bleibt bei uns aber flexibel. Wir benötigen keine Kündigung, alle Verträge enden automatisch am Ende der Laufzeit. Der Kunde entscheidet selbst, ob und wie er seinen Vertrag verlängert.

Sind auch Diebstahlsituationen abgedeckt? (Beispiel: Das Material ist im Auto untergebracht und soll für den Abend, wo das Fahrzeug vor einem Restaurant geparkt ist, versichert werden.)

Ja, auch Diebstahl kann man versichern, sowie den Transport oder Schäden durch Dritte.

Fazit der Redaktion: hepster bietet schnellen Zugang zu Versicherungsprodukten. Wie bei Handytarifen lohnt es sich aber, genau den eigenen Bedarf zu kalkulieren und zu vergleichen. Wer mehrfach im Jahr eine Kurzfristpolice bucht, fährt unter umständen mit einer Jahrespauschale günstiger.

Wichtig:

Wie immer bei sollte das Kleingedruckte gelesen und verstanden werden. Besonders die Rubrik „Ausschlüsse/Einschränkungen“ in den AVB (Allgemeine Versicherungsbedingungen) sollte genau angesehen werden. So ist zum Beispiel beim momentanen Stand der Verträge mit hepster das Material nicht versichert, wenn es auf See zum Beispiel bei einer Rettung aufgegeben wird. Wer Zweifel hat, ob sein Risiko tatsächlich abgedeckt wird, sollte sich dies von der Versicherung schriftlich bestätigen lassen.

Link zu hepster: www.hepster.com*